2018-12-28

法人和其他組織統一社會信用代碼

制度建設總體方案

發展改革委 中央編辦 民政部 財政部

人民銀行 稅務總局 工商總局 質檢總局

按照《國務院機構改革和職能轉變方案》和2015年《政府工作報告》要求,為理順代碼管理體制機制,建立覆蓋全面、穩定且唯一的以組織機構代碼為基礎的法人和其他組織統一社會信用代碼(以下簡稱統一代碼)制度,提出本方案。

一、基本情況

(一)現有主要機構代碼構成。

我國現有機構代碼分為兩類。一是“原始碼”,即由登記管理部門在法人和其他組織注冊登記時發放的代碼,主要包括工商部門的工商注冊號、機構編制部門的機關及事業單位證書號、民政部門的社會組織登記證號等。二是“衍生碼”,即在法人和其他組織注冊后,相關部門發放的管理碼,如組織機構代碼管理部門的組織機構代碼、人民銀行的機構信用代碼、稅務總局的納稅人識別號等。

1.組織機構代碼。

組織機構代碼管理部門編制的組織機構代碼共9位,包含本體代碼(8位)和校驗碼(1位)兩個部分。

2.工商注冊號。

工商部門編制的工商注冊號共15位,包含首次登記管理機關代碼(6位)、順序碼(8位)和校驗碼(1位)三個部分。

3.事業單位證書號。

機構編制部門編制的事業單位證書號共12位,包含舉辦單位類別(1位)、核準登記的機關(6位)、同一機關轄內不同事業單位(5位)三個部分。

4.社會組織登記證號。

民政部門編制的社會組織登記證號是漢字和阿拉伯數字的組合。

5.機構信用代碼。

人民銀行編制的機構信用代碼共18位,包含準入登記管理機構類別(1位)、機構類別(2位)、行政區劃(6位)、結算賬戶開戶許可證核準號標識位(8位)、校驗碼(1位)五個部分。

6.納稅人識別號。

稅務部門對已申領組織機構代碼的納稅人編制的納稅人識別號共15位,包含行政區劃碼(6位)和組織機構代碼(9位)兩個部分。

(二)現有機構代碼存在的主要問題。

當前我國機構代碼不統一,缺乏有效協調管理和信息共享工作機制,大多數代碼僅應用于各部門內部管理,一些部門信息數據相互割裂封閉,存在信息孤島問題。各類機構代碼長度、含義、作用不同,有的部門如工商、民政、機構編制部門等,在法人和其他組織成立時賦碼;有的部門如人民銀行、稅務部門等,在行使管理職能過程中再次賦碼。法人和其他組織在設立和辦理相關業務時,需到多個部門申請代碼,有的還收取費用。多個代碼共存現象較為普遍,影響了同一主體信息比對,增加了社會負擔,降低了行政效率。

二、統一代碼設計方案

(一)基本原則。

1.兼容并蓄,降低成本。以當前基礎較好、應用廣泛的組織機構代碼為基礎,最大限度滿足各部門管理需求,降低另建及改造成本,減輕社會負擔。

2.統一標準,分步實施。制定統一代碼制度建設相關標準,確定代碼位數和構成。設立過渡期,實現現有各類機構代碼逐步向統一代碼過渡。

3.立足當前,著眼長遠。以滿足需求、便利管理為導向,制定適合當前各部門兼容使用的編碼規則,為將來各部門之間信息共享和業務協同打好基礎。

(二)統一代碼構成。

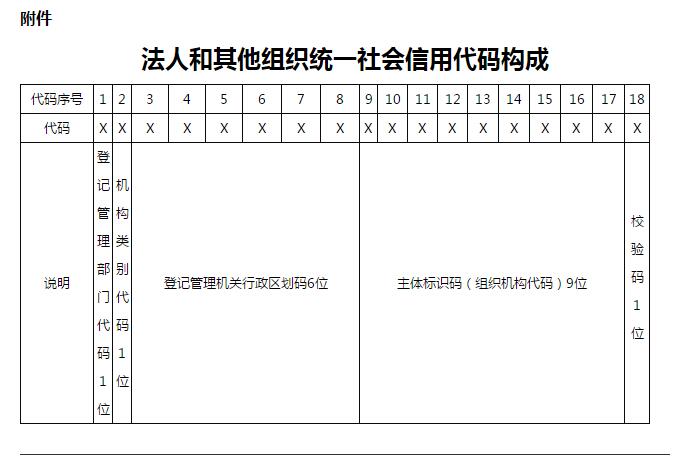

從唯一、統一、共享、便民和低成本轉換等角度綜合考慮,統一代碼設計為18位,由登記管理部門代碼、機構類別代碼、登記管理機關行政區劃碼、主體標識碼(組織機構代碼)、校驗碼五個部分組成(見附件)。為便于行業管理和社會識別,統一代碼的第一、二、三部分體現了登記管理部門、機構類別和登記管理機關行政區劃,兼容了當前各登記管理部門行之有效的有含義代碼功能。為保證唯一性和穩定性,第四部分設計為主體標識碼(組織機構代碼),充分體現了以組織機構代碼為基礎建立法人和其他組織統一社會信用代碼制度的要求。為防止出現錯誤,第五部分設計為校驗碼。

第一部分(第1位):登記管理部門代碼,使用阿拉伯數字或英文字母表示。例如,機構編制、民政、工商三個登記管理部門分別使用1、2、3表示,其他登記管理部門可使用相應阿拉伯數字或英文字母表示。

第二部分(第2位):機構類別代碼,使用阿拉伯數字或英文字母表示。登記管理部門根據管理職能,確定在本部門登記的機構類別編碼。例如,機構編制部門可用1表示機關單位,2表示事業單位,3表示由中央編辦直接管理機構編制的群眾團體;民政部門可用1表示社會團體,2表示民辦非企業單位,3表示基金會;工商部門可用1表示企業,2表示個體工商戶,3表示農民專業合作社。

第三部分(第3—8位):登記管理機關行政區劃碼,使用阿拉伯數字表示。例如,國家用100000,北京用110000,注冊登記時由系統自動生成,體現法人和其他組織注冊登記及其登記管理機關所在地,既滿足登記管理部門按地區管理需求,也便于社會對注冊登記主體所在區域進行識別。(參照《中華人民共和國行政區劃代碼》〔GB/T 2260—2007〕)

第四部分(第9—17位):主體標識碼(組織機構代碼),使用阿拉伯數字或英文字母表示。(參照《全國組織機構代碼編制規則》〔GB 11714—1997〕)

第五部分(第18位):校驗碼,使用阿拉伯數字或英文字母表示。

(三)統一代碼的主要特性。

1.唯一性。統一代碼及其9位主體標識碼(組織機構代碼)在全國范圍內是唯一的。一個主體只能擁有一個統一代碼,一個統一代碼只能賦予一個主體。主體注銷后,該代碼將被留存,保留回溯查詢功能。例如,一個主體由事業單位改制為企業,按照法定程序,需依法注銷該事業單位,再設立新企業。新設立企業是一個新主體,需賦予新的統一代碼。

2.兼容性。統一代碼最大程度地兼容現有各類機構代碼,既能體現無含義代碼的穩定可靠,又能發揮有含義代碼便于分類管理的作用,最大程度地減少改造成本。統一代碼在第二、三部分設計了機構類別代碼和登記管理機關行政區劃碼,與工商注冊號、事業單位證書號、機構信用代碼相應部分含義一致。第四部分主體標識碼采用組織機構代碼,保證了統一代碼與組織機構代碼有效銜接。

3.穩定性。統一代碼一經賦予,在其主體存續期間,主體信息即使發生任何變化,統一代碼均保持不變。例如,法人和其他組織遷徙或變更法定代表人、經營范圍等,均不改變其統一代碼。

4.全覆蓋。統一代碼制度實施后,對新設立的法人和其他組織,在注冊登記時發放統一代碼;對已設立的法人和其他組織,通過適當方式換發統一代碼,實現對法人和其他組織全覆蓋。

三、統一代碼制度改革方案

按照黨中央、國務院決策部署,機構代碼制度改革的總目標是建立覆蓋全面、穩定且唯一的統一代碼制度,實現管理從多頭到統一轉變、資源從分散到統籌轉變、流程從脫節到銜接轉變,為轉變政府職能、提升行政效能、減輕法人和其他組織負擔奠定基礎。

(一)明晰權責,加強協同。

國家標準化管理部門會同登記管理部門、組織機構代碼管理部門負責制定統一代碼國家標準。組織機構代碼管理部門負責管理統一代碼資源,建設和運行維護統一代碼數據庫,為各部門提供信息服務,加強統一代碼賦碼后的校核。登記管理部門負責在法人和其他組織注冊登記時發放統一代碼,并將基本登記信息及其變更情況及時提供給組織機構代碼管理部門。組織機構代碼管理部門會同登記管理部門建立統一代碼重錯碼核查和信息共享機制,定期通報賦碼和信息回傳情況。

(二)源頭賦碼,全面覆蓋。

對新設立的法人和其他組織,在注冊登記時發放統一代碼,標注在注冊登記證(照)上。法人和其他組織由現行的注冊登記代碼、組織機構代碼分別申領辦理,改為一次申領辦理,取得唯一統一代碼;由現行自愿申領組織機構代碼,改為源頭賦統一代碼,形成準入登記與賦碼同步完成機制,確保統一代碼覆蓋所有法人和其他組織。

(三)預賦碼段,回傳信息。

統一代碼中的9位主體標識碼由組織機構代碼管理部門先按5年需求(含存量),一次性向國家登記管理部門預賦足量、連續的組織機構代碼碼段,各級登記管理機關按規則在辦理注冊登記時向法人和其他組織實時賦統一代碼,賦碼后將統一代碼及相關信息按規定期限回傳統一代碼數據庫,及時向社會公開并與其他部門共享。信息回傳周期采取分類管理方式,具備網絡條件的登記管理機關回傳周期為1個工作日,不具備網絡條件的登記管理機關回傳周期為7個或10個工作日,具體由登記管理部門與組織機構代碼管理部門商定。各省(區、市)登記管理部門應向同級組織機構代碼管理部門提供具備網絡條件的各級登記管理機關名錄并及時更新。統一代碼制度實施后,每年對實施情況開展監測;5年后組織專家對賦碼方式開展終期評估,根據實施情況和專家意見,建立賦碼工作長效機制。

(四)平穩過渡,有序推進。

本方案實施后,各有關部門應盡快完成現有機構代碼向統一代碼過渡。短期內難以完成的部門可設立過渡期,在2017年底前完成。有特殊困難的個別領域,最遲不得晚于2020年底。在過渡期內,統一代碼與現有各類機構代碼并存,各登記管理部門盡快建立統一代碼與舊注冊登記碼的映射關系,保證信息在全國統一信用信息共享交換平臺等實現互聯共享,同時對本方案實施前已設立的法人和其他組織換發統一代碼,逐步完成存量代碼和登記證(照)轉換。未轉換的舊登記證(照)在過渡期內可繼續使用。過渡期結束后,組織機構代碼證和登記管理部門的舊登記證(照)停止使用,全部改為使用登記管理部門發放、以統一代碼為編碼的新登記證(照)。

四、組織實施

建立由發展改革委牽頭的協調機制,解決本方案實施中遇到的重大問題。本方案由登記管理部門會同組織機構代碼管理部門按照不同領域分期分批實施。工商部門自2015年10月1日起實施,其他登記管理部門在2015年底前實施。本方案實施前,有關部門要做好制定統一代碼標準、改造注冊登記系統、預賦和分配碼段等工作。推動制定法人和其他組織統一社會信用代碼條例,形成實施統一代碼的強制性國家標準。統一代碼制度建設所需經費納入同級政府預算。對新設立的法人和其他組織發放統一代碼,以及對已設立的法人和其他組織換發統一代碼,均不收取費用。地方各級人民政府和有關部門要加強對本方案的宣傳解讀和輿論引導。

附件:法人和其他組織統一社會信用代碼構成